Usinage, chaudronnerie, tôlerie, décolletage, maintenance industrielle : depuis l'IDCC 3248, les PME de la métallurgie doivent relire leur contrat santé/prévoyance. Socle de garanties, distinction cadres/non-cadres, cotisations (1,12 % / 0,60 %), capital décès et pistes d'économies pour les entreprises de 50 à 100 salariés.

Apprenti, alternant, saisonnier ou salarié en CDD : faut-il les affilier à la mutuelle d'entreprise ? Dans la plupart des cas, l'affiliation est la règle et la dispense l'exception. Obligations employeur, cas de dispense, justificatifs à conserver et vérification de la convention collective.

Après un arrêt maladie, l'employeur doit vérifier la visite de reprise, la convention collective, le maintien de salaire, la prévoyance et la DUE. Articulation Code du travail / CCN, cas Syntec et Immobilier, checklist 10 contrôles et audit santé/prévoyance.

LFSS 2026 article 13 : nouvelle taxe exceptionnelle de 2,05 % sur toutes les complémentaires santé, gel légal des cotisations validé par le Conseil constitutionnel. Décryptage opérationnel pour DAF : coûts chiffrés TPE/PME/ETI, piège du rebond +6 à +9 % en 2027, plan d’action avant le 31 mars 2026.

Prévoyance et mutuelle couvrent des risques radicalement différents. L’une rembourse vos soins, l’autre protège vos revenus en cas de décès, invalidité ou incapacité. Pourquoi les coupler est un impératif pour tout employeur en 2026.

Mutuelle obligatoire même pour les TPE ? Oui, sans exception. Obligations légales, coût réel, cas de dispense et optimisation : tout ce qu’un dirigeant de petite entreprise doit savoir pour être en règle sans se ruiner.

Votre mutuelle respecte-t-elle les exigences de votre convention collective ? Non-conformité CCN = redressement URSSAF. Guide expert : obligations par branche, risques concrets et audit gratuit sous 48h.

Depuis le 1er janvier 2016 et l’entrée en vigueur de la loi ANI, le paysage de la protection sociale en France a connu une mutation sans précédent. Chaque employeur du secteur privé est désormais tenu de proposer une mutuelle collective à l’ensemble de ses salariés.

En l’espace de cinq ans, les cotisations moyennes mensuelles sont passées de 59–64 € à 86 €. Analyse d’une hausse vertigineuse pour chaque contrat collectif et les leviers pour la contenir.

Vous quittez votre entreprise et vous demandez ce qu’il advient de votre mutuelle collective obligatoire ? La portabilité mutuelle entreprise vous permet de conserver vos garanties santé après votre départ.

La Décision Unilatérale de l’Employeur (DUE) est votre sésame pour instituer une mutuelle collective obligatoire sans négociation syndicale. Encore faut-il la rédiger correctement.

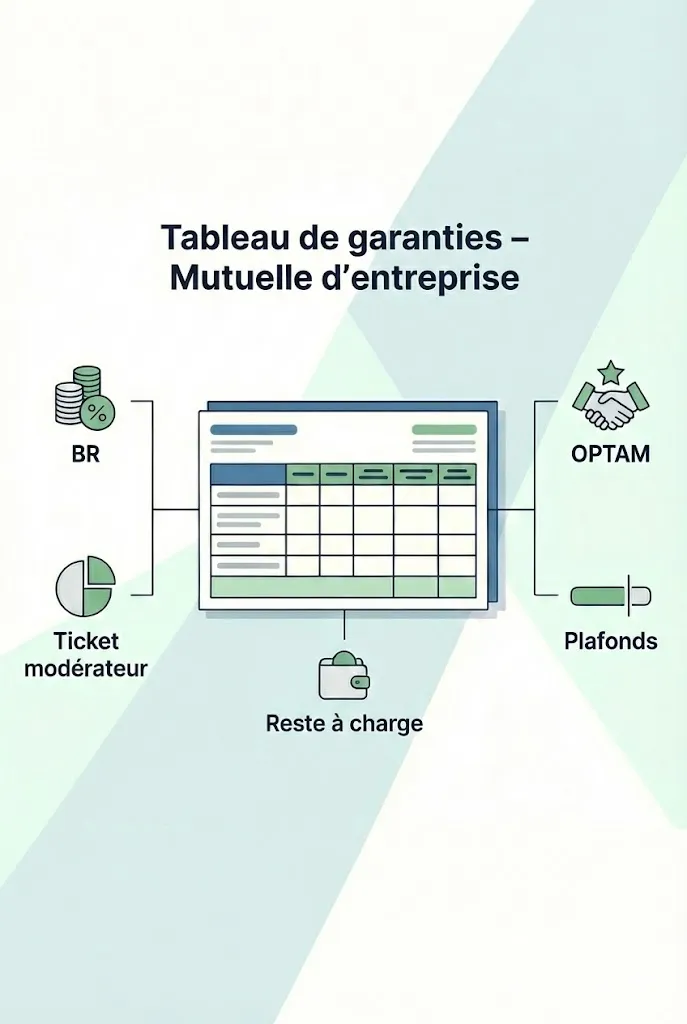

Les tableaux de garanties des mutuelles d’entreprise sont difficiles à interpréter. Ils reposent sur une architecture technique issue des règles de remboursement de la Sécurité sociale.

L’absentéisme au travail est un phénomène complexe, souvent perçu comme un simple coût ou une fatalité organisationnelle. Une mutuelle bien calibrée peut pourtant inverser la tendance.