Explosion des Tarifs 2020-2025 : Bilan pour votre Contrat Santé Entreprise

Analyse d'une hausse vertigineuse pour chaque Contrat Collectif

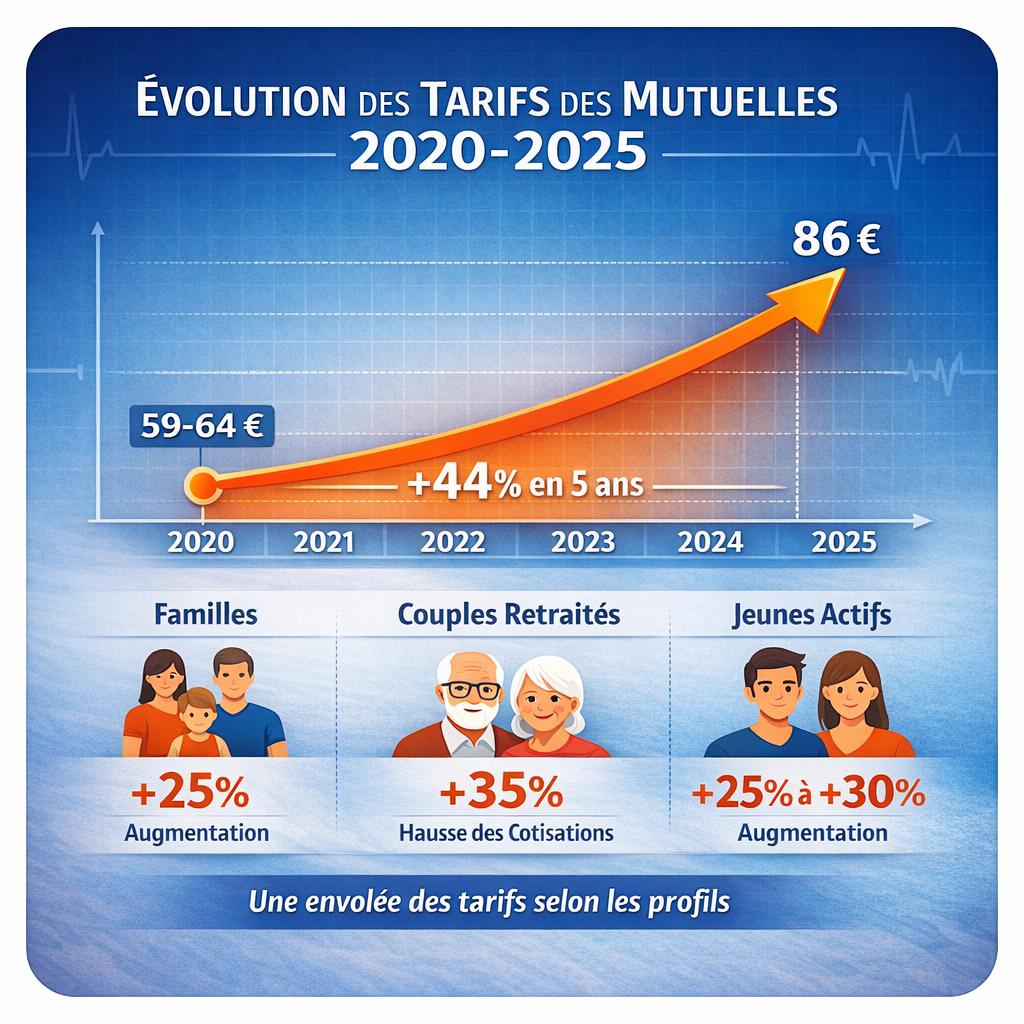

En l'espace de cinq ans, les cotisations moyennes mensuelles sont passées de 59-64 € à 86 €, soit une augmentation cumulée de 44 %. Cette progression spectaculaire varie selon votre contrat collectif : les familles avec deux adultes et deux enfants ont subi une hausse de 25 %, tandis que les couples retraités ont vu leurs cotisations bondir de 35 %, reflétant le coût croissant de la prise en charge des seniors. Les jeunes actifs, quant à eux, enregistrent des augmentations comprises entre 25 et 30 %.

Des écarts considérables selon les secteurs d'activité

Le contrat santé entreprise n'est pas affecté de manière uniforme selon les secteurs d'activité. Les entreprises du BTP et de l'industrie, avec des profils à risque et une pyramide des âges élevée, subissent des hausses de 35 % à 45 %. À l'inverse, les start-ups et entreprises de services numériques, caractérisées par un profil jeune et une faible sinistralité, enregistrent des progressions "contenues" de 20 % à 25 %.

Cette disparité s'explique par le ratio sinistres sur primes qui varie considérablement : le secteur technologique affiche un ratio de 65 %, ce qui signifie que pour chaque euro cotisé, seulement soixante-cinq centimes sont reversés en remboursements. À l'opposé, le secteur médico-social atteint 110 %, ce qui signifie que les remboursements dépassent les cotisations collectées, obligeant les assureurs à puiser dans leurs réserves ou à augmenter drastiquement les tarifs l'année suivante.

Le secteur du commerce et des services, qui représente la majority des PME françaises, se situe dans une zone intermédiaire avec une hausse de 39 % sur cinq ans. Une entreprise de ce secteur qui payait 62 € par mois et par salarié en 2020 doit aujourd'hui débourser 86 €, soit 288 € supplémentaires par an et par collaborateur.

Pourquoi demander un Devis Mutuelle face à l'inflation médicale ?

L'étude de votre devis mutuelle montre que l'augmentation du coût des soins est le facteur principal de cette explosion. Entre 2020 et 2025, le tarif d'une consultation chez un généraliste de secteur 1 est passé de 25 € à 30 €, soit une hausse de 20 %. Chez les spécialistes, la progression est encore plus spectaculaire avec une augmentation de 67 %, passant de 30 € à 50 %. Parallèlement, les franchises hospitalières ont triplé, passant de 1,50 € à 4,50 € par acte. Ces revalorisations se répercutent directement sur les organismes complémentaires qui doivent compenser la différence entre le tarif pratiqué et le remboursement de la Sécurité sociale.

L'effet ciseaux 2023-2025 : une accélération brutale

Si la période 2020-2022 a vu une progression annuelle moyenne comprise entre 5 % et 7 %, les trois dernières années ont marqué un tournant décisif. Les cotisations ont bondi de 9 % en 2023, puis de 11 % en 2024, avant de se stabiliser à 8 % en 2025, uniquement grâce à l'anticipation du gel gouvernemental. Cette accélération brutale résulte de la convergence de trois facteurs majeurs. Premièrement, le rattrapage post-Covid a provoqué une explosion des consultations et opérations qui avaient été reportées pendant la pandémie. Deuxièmement, la réforme 100% Santé a atteint sa maturité, avec un taux d'adoption qui est passé de 12 % en 2020 à 35 % en 2025. Troisièmement, l'inflation médicale structurelle poursuit sa course avec une progression moyenne de 4,5 % par an, bien supérieure à l'inflation générale.

Les actuaires des grandes compagnies d'assurance prévoyaient que sans intervention gouvernementale, la barre des 12 % d'augmentation annuelle aurait été franchie dès 2026. C'est cette perspective qui a poussé l'exécutif à intervenir avec un gel temporaire.

Le désengagement de la Sécurité Sociale et son impact sur l'entreprise

Le transfert de charges de l'Assurance Maladie vers les mutuelles représente environ 600 millions d'euros de dépenses supplémentaires par an. Indemnités journalières, tickets modérateurs hospitaliers et gestion des maladies chroniques sont de plus en plus laissés à la charge des assureurs privés, qui n'ont d'autre choix que d'augmenter les primes pour maintenir leur équilibre financier. Ce désengagement progressif s'inscrit dans une stratégie de maîtrise des dépenses publiques, mais il se traduit mécaniquement par un alourdissement de la facture pour toute entreprise et ses salariés.

Le Dispositif 100% Santé : un coût élevé pour votre Contrat Santé

Si le "Reste à Charge Zéro" est une victoire pour le pouvoir d'achat des salariés, ce n'est qu'un défi budgétaire majeur pour le contrat santé de l'employeur. Dans le secteur dentaire, plus de 50 % des prothèses sont désormais prises en charge intégralement, sans aucun reste à charge pour l'assuré. Pour l'auditif, 40 % des appareils de classe 1 sont gratuits. En optique, bien que le taux d'adoption plafonne encore à 18 %, la tendance est clairement à la hausse.

Cette consommation accrue de soins mécaniquement gratuite augmente la sinistralité des contrats collectifs. Ce qui est indéniablement bénéfique pour la santé publique devient une charge financière directe pour l'entreprise. Un salarié qui aurait renoncé à s'équiper d'un appareil auditif à 1 500 € peut désormais le faire gratuitement, ce qui représente un remboursement intégral pris en charge par la mutuelle d'entreprise.

2027 : La "Surtaxe" qui va impacter chaque Contrat Collectif

L'année 2027 verra l'entrée en vigueur d'une taxe exceptionnelle de 2,05 % sur les cotisations, visant à ponctionner 1,1 milliard d'euros sur le secteur des complémentaires santé. Les assureurs répercuteront cette taxe intégralement sur l'entreprise et ses salariés dès le 1er janvier 2027.

Cette nouvelle taxe s'ajoute à la taxe de solidarité additionnelle existante de 13,27 %, portant ainsi le prélèvement fiscal total à 15,32 % des cotisations. Pour une entreprise de trente salariés avec une cotisation annuelle de 32 040 € en 2026, la taxe passera de 4 252 € à 4 908 €, soit un surcoût fiscal pur de 656 € par an.

Même avec un gel officiel, votre facture grimpe via le PMSS (+2 % en 2026). Le gouvernement promet un gel, mais les hausses déguisées érodent la valeur réelle de vos garanties entre 8 % et 12 %.

Mais la réalité sera bien pire que ce simple calcul arithmétique. Les assureurs, ayant dû geler leurs tarifs en 2026 alors que leurs coûts continuaient d'augmenter, intégreront également leur perte de marge accumulée dans les tarifs de 2027. Les experts du secteur anticipent donc une hausse composite comprise entre 8 % et 10 % dès janvier 2027. L'effet ciseau du gel de 2026 combiné à la surtaxe de 2027 créera un véritable mur tarifaire début 2027.

Conclusion : Comparer votre Contrat Collectif n'est plus une option

L'explosion des cotisations de mutuelle n'est pas une fatalité subie passivement, mais une variable économique que vous devez piloter activement. Entre le gel temporaire de 2026 et la surtaxe inévitable de 2027, les entreprises disposent d'une fenêtre de tir étroite mais décisive pour agir dès maintenant et sécuriser leurs charges sociales pour les trois années à venir.

En auditant méthodiquement votre contrat collectif et en mettant systématiquement les assureurs en concurrence pour obtenir un devis mutuelle actualisé selon le calendrier optimal, vous pouvez récupérer entre 15 % et 30 % de marge sur votre budget santé.

Ces économies ne sont pas théoriques mais parfaitement atteignables pour toute entreprise qui accepte de consacrer le temps et l'énergie nécessaires à cette optimisation. L'année 2026 représente une opportunité unique de renégocier avant que le mur tarifaire de 2027 ne se dresse devant vous.